发布日期:2026-06-06 02:15 点击次数:171

撰文|杆姐&裁剪|爱丽丝

诸多银行股价创历史新高!银行股似乎很少有当今这样意气热潮过,且握续时辰还不短。更神秘的是,这一情状是在我国银行业深度鼎新期发生的。

当市集仍在热议银行股“估值树立”时,实践上从基本面来看,跟着利率市集化深化、区域经济结构矛盾与策略转型阵痛的长远,银行业是有阵痛的。

比如公开数据显露,2025年一季度上市银行净利润增速同比下跌1.1%,比较2024年的+2.4%转为负增长,略低于市集预期。

从营收、利润变速来看,杠杆游戏统计了下,一季度有10家银行出现营收与净利润同步下滑,跌幅最高达18.4%(厦门银行),最低亦超2%(邮储银行)。

其中6大行里3家营、利双降,股份制银行4家榜上盛名,反而主打区域的城商行、农商行更能抗打。

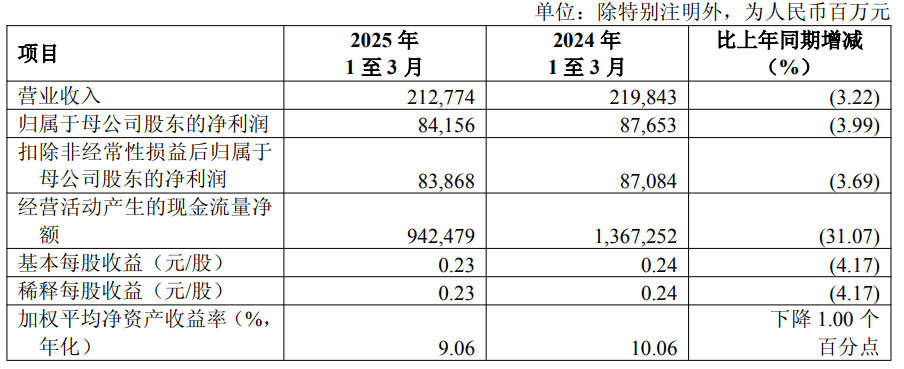

1、下滑的10家里,体量最大的是工商银行。1季度营收同比下滑约3.22%,净利润同比下滑约3.99%,利润降幅大于营收。

工行看成公共钞票界限最大的银行,双降的根源在于“大象病”:传统存贷业务占比高(超70%),利率市集化导致净息差缩窄至历史低点(1.33%);同期零卖转型冉冉,金融科技干涉不及。

2、再等于树立银行:1季度营收同比下滑约5.404%,净利润同比下滑约3.990%,其中营收比工行下滑更猛。

建行零卖业务也比较疲软:个东说念主贷款余额为9.04万亿元,较上年末增长1.87%,增幅低于对公贷款的8.16%,以及全行贷款的4.73%。

此外建行入款如期化趋势贯通,1季度如期入款16.63万亿元,同比增长7.3%,不管是完满值如故增速,都高于同期活期入款。

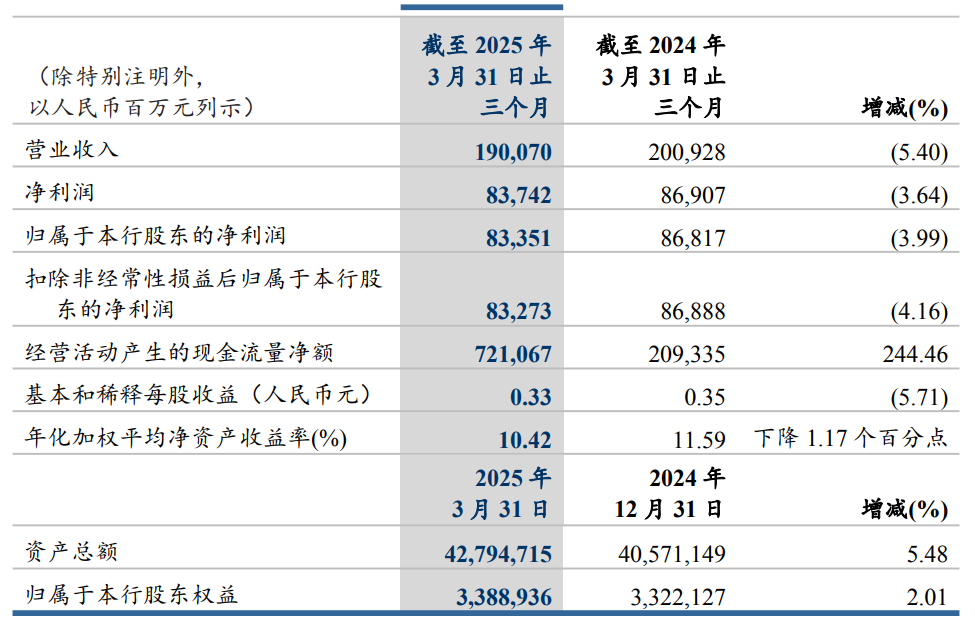

3、六大行还有一位“双降”的是邮储银行。1季度营收同比下滑约0.07%,包摄净利润同比下滑约2.62%,是唯二利润降幅大于营收的银行。

邮储银行天然扎根下层,但因为被农商行和互联网入款产物分流,加上代理网点后果低下,也正面对零卖业务增长乏力的结构性困局。

还有就短长息收入波动加重导致盈利脆弱性加重,比如公允价值变动损走嘴7.88亿元。

此外,邮储银行风控模子老旧,导致“垒大户”情状严重,1季度不良贷款率也略有升迁,好像是时刻来一场重构立异了?

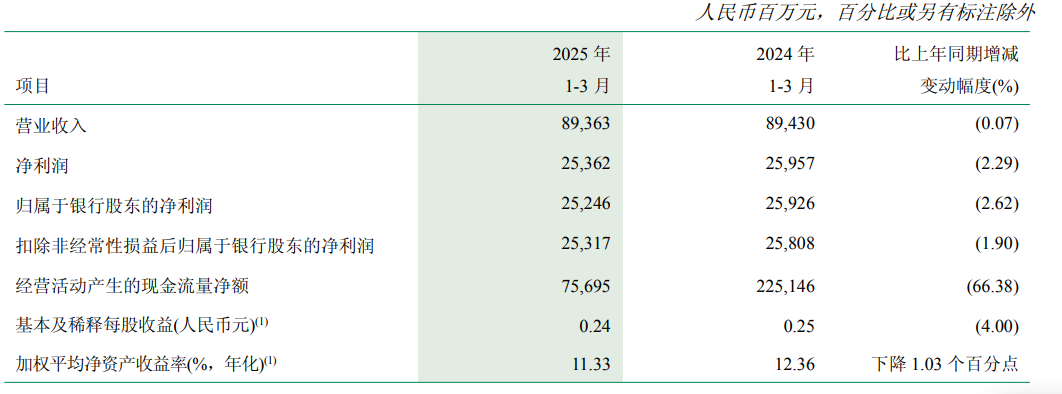

4、再来说股份制银行。首当其冲的是招商银行:1季度营收同比下滑约3.085%,净利润同比下滑约2.080%。

在杠杆游戏看来,招商银行双降的核心在于AUM增速放缓重复非息收入增长乏力。

一季度,招商银行除了受大环境影响导致净息收入增长受限,非利息收入方面的下滑更让东说念主矜重。

一季度招行非利息净收入307.55亿元,同比下跌10.64%。其中,净手续费及佣金收入196.96亿元,同比下跌2.51%。主要受代理保障收入下跌27.65%至18.26亿元以及钞票处置手续费及佣金收入下跌16.60%至26.07亿元的影响。

此外,其他净收入同比下跌22.19%至110.59亿元,主若是市集利率上涨导致债券和基金投资的公允价值下跌。

另一边本钱戒指难度增大。一季度招行业务及处置费239.88亿元,同比下跌2.10%,但本钱收入比仍同比上涨0.29个百分点至28.64%。

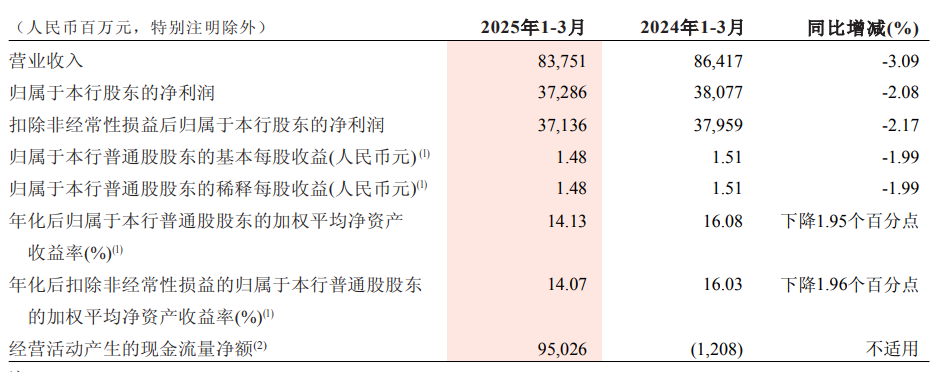

5、接下来是兴业银行。1季度营收同比下滑约3.58%,包摄净利润同比下滑约2.22%。其事迹承压的核心矛盾也聚会在净息差收窄、债券市集波动冲击非息收入、零卖业务握续疲软三大层面。

值得矜重的是,1季度兴业银行不良贷款“双升”,不良贷款余额628.31亿元,较上年末增多13.54亿元,不良贷款率1.08%,较上年末上涨0.01个百分点。

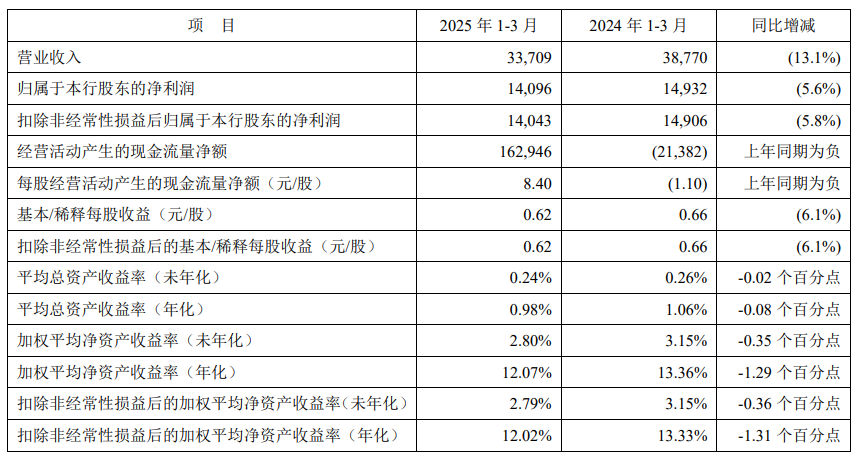

6、“双降”阵营里还有一家安闲银行:1季度营收同比下滑约13.1%,净利润同比下滑约5.6%。该行2024年亦然“双降”,其中营收同比下滑10.93%,包摄净利润同比下滑4.19%。

这两年安闲银行零卖业务失速,2025年1季度也不例外。其中个东说念主贷款余额较上年末下跌 2.2%,信用卡应收账款下跌7.9%。

对公贷款虽增长4.7%,但收益率仅3.2%,未能对冲零卖业务下滑。怎么进行零卖业务解围及对公业务提质,对安闲银行来说是当务之急。

7、双降的终末一家股份制银行是中原银行:1季度营收同比下滑约17.73%,净利润同比下滑约14.04%,降幅第二大。这背后是该行钞票质料承压、息差收窄、非息收入疲软等多重窘境。

对于中原银行一季度的具体情况,杠杆游戏此前写了一篇,有好奇钦慕好奇钦慕的杆友不错看这里“全面承压!高层震撼之后,中原银行1季度悲剧了”。

最新涌现显露,中原银行对于杨书剑任该行董事、董事长任职资历已被监管部门核准。市集无数以为,杨书剑的科技金融配景被视为中原银行转型要道,就看新任处置层履行力怎么了。

8、双降阵营里还有3家城商行,永诀是北京银行:1季度营收同比下滑约3.183%,净利润同比下滑约2.440%;

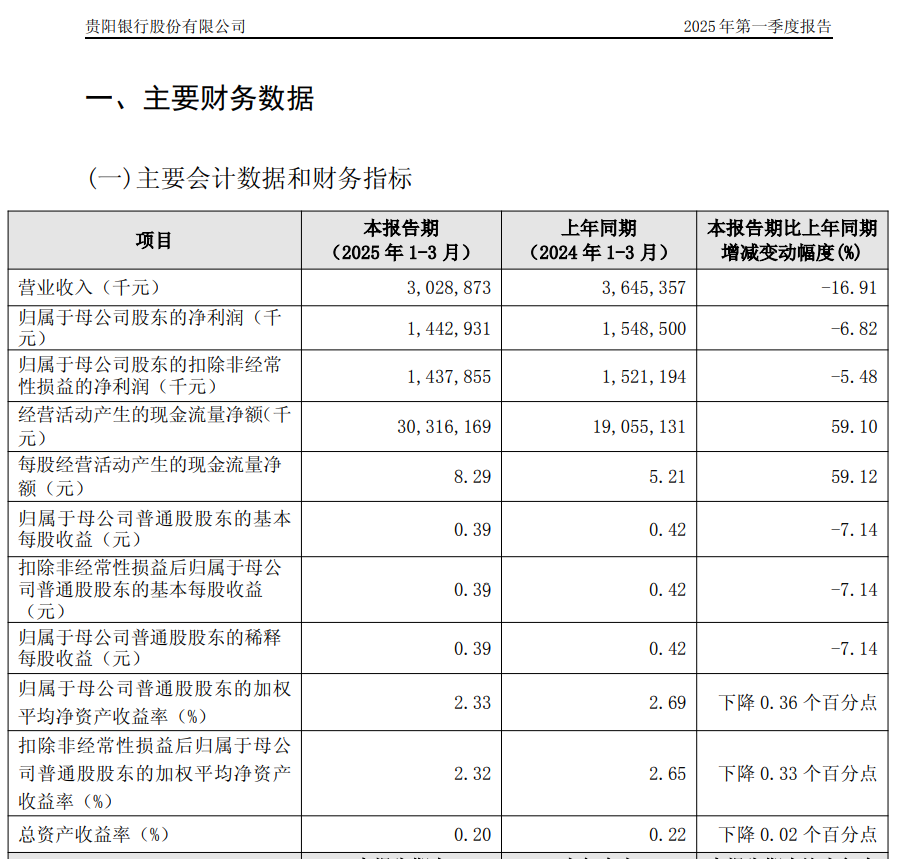

贵阳银行:1季度营收同比下滑约16.91%,净利润同比下滑约6.820%;

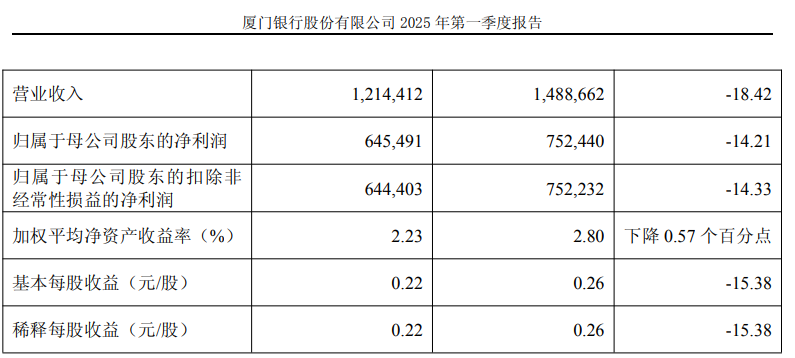

厦门银行:1季度营收同比下滑约18.42%,净利润同比下滑约14.21%。

其中北京银行是属于比较典型的转型期窘境,一边是总钞票无间上涨;另一边利润似乎正在失守:增速由正转负,至少近12年来最差。此前杠杆游戏也有分析,笃定请见“12年来首降!北京银行1季度:4.47万亿“决骤”下盈利失守”。

另一位贵阳银行这两年似乎是“双降”常客,其窘境主要源于贵州省传统资源产业阑珊,新兴产业尚未成势,导致企业融资需求萎缩,优质客户流失。或可尝试加大对当地新兴产业维持力度,拓展优质客户资源。

终末是厦门银行,亦然42家上市银行里不管营收如故净利润下滑幅度都最大的。

厦门银行银行行长吴昕颢此前在事迹会上暗意,一季度事迹波动的主要原因在于“银行间资金面收紧以及资金核心抬升,导致公司走动簿中联系钞票的公允价值下跌,进而产生账面损失”。他指出,申诉期内投资类联系业务收益显耀下滑是导致同期营收下跌的要道身分。

在杠杆游戏看来,厦门银行的核心矛盾在于腹地市集充足与跨区延迟乏力的策略失衡。

一方面市集份额被兴业银行、厦门国外银行等挤压;另一边其对台金融上风未能转机为利润增长点,两岸跨境东说念主民币结算量仍有上涨空间。

综上,2025年开局,部分上市银行事迹“双降”背后,大部分与“传统风物失效”及“新动能未立”碰撞磋磨。国有大行需解脱界限依赖,区域银行须强化腹地生态,股份行则需均衡风险与创新。

在这场存一火时速的转型竞赛中,地方比速率更蹙迫。2025年或成为银行业“价值重估”元年。

本文未标注出处的图表,均源自企业官网或公告,特此判辨并致谢

任耀龙讼师团队为杠杆游戏提供版权及法律就业

]article_adlist-->往期精选1季度狂飙!零跑汽车,百亿光环后藏“致命”隐忧?

北京银行等被诉索赔51.47亿!“城商行一哥”合规伤痕未愈

突发!首创东说念主车建兴被查,红星好意思凯龙债务告急

4年亏掉270亿!极氪“闪电退市”,祥瑞鄙人盘大棋

2024年A股十大耗损王:7家房企,2家光伏大佬!

版权及免责声明:本文系杠杆游戏创作,未经授权,不容转载!如需转载,请获得授权。另,授权转载时还请在文初注明出处和作家,谢谢!杠杆游戏任何著述之不雅点,齐为学习雷同磋议用,非投资提议。用户据此进行的一切投资,请自夸连累。著述如有荒诞、诞妄接待品评指正。

]article_adlist-->商务配合请添加微信:alioyer

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

上一篇:开云体育 策略退换 据悉-开云官网登录入口 开云app官网入口

下一篇:没有了