发布日期:2026-03-16 14:24 点击次数:150

2024年各人大量商品价钱举座呈现“先扬后抑”趋势,但不同品类价钱的涨跌分化进一步加重。其中,有色系价钱结束了举座高涨,而玄色系价钱则延续了2023年的着落场面。

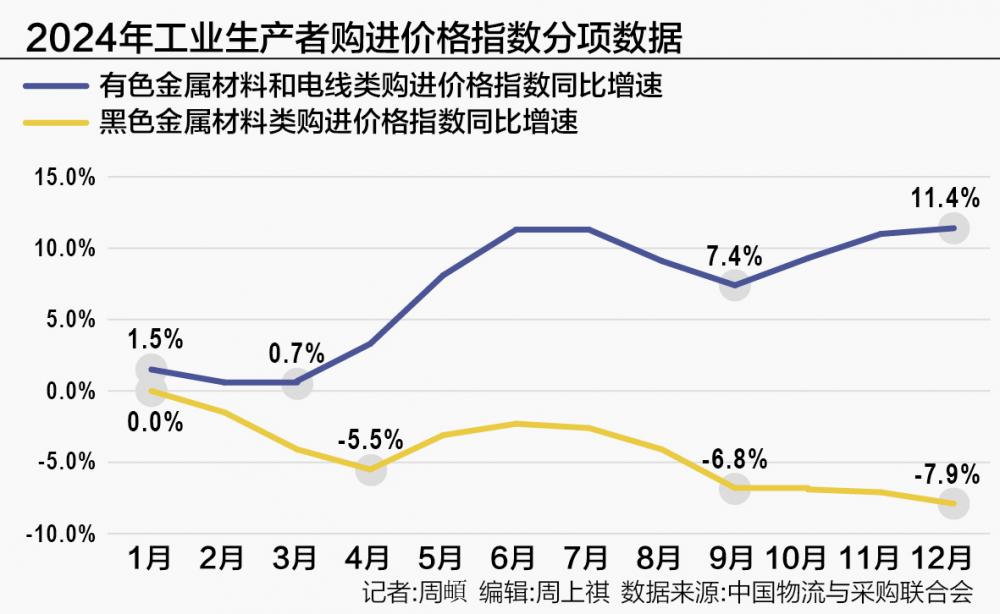

国度统计局公布的2024年工业分娩者购进价钱数据显现,有色金属材料及电线类全年同比高涨7.1%,而玄色金属材料类则全年同比下降4.3%。中国物流与采购集结会发布的中国大量商品价钱指数(CBPI)则显现,2024年12月份有色金属的分项数据相较于2024年1月数据高涨了6.8%,而玄色系则着落了10.9%。

中信期货征询所副长处曾宁对21世纪经济报说念记者默示,2024年大量商品阛阓中玄色金属推崇最弱,全年着落卓绝两位数,而有色金属一度推崇坚韧,但之后阅历“过山车”。值得防御的是,大量商品价钱分化的背后是国表里宏不雅经济和产业形状的变化。

玄色系需求仍然偏弱

曾宁指出,玄色系中,粗钢需求投入瓶颈期,其中外需的上升对消了内需的下滑,制造业需求的上升对消了房地产需求的下降,房地产仍然是需求最大的株连项,粗钢内需下降何时门径取决于房地产何时“企稳”。

2024年9月以来,国度推出一揽子增量战略加力鼓动经济回稳向好。曾宁分析以为,举座战略念念路是“重价不分量,投资转耗尽”。他以为,比拟以往下行周期中径直刺激地产和基建的投资不同,本次战略周期愈加防御于股市和楼市的价钱企稳关于泄露住户财富欠债表的作用,以及通过债务置换容貌竖赶快方政府财富欠债表,通过住户财富欠债表以及场地政府财富欠债表的诞生泄露耗尽和投资,进而泄露经济,冉冉结束房地产的周期诞生。

“比拟以往周期房地产发动机的作用,本次房地产周期的诞生更多可能是经济诞生的‘果’,更可能是通过严控增量诞生房地产价钱周期,并不会增多什物需求,意味着至少在可预期的将来一年时分,房地产对大量商品需求仍然可能是株连项。”曾宁分析称,2025年玄色金属需求举座仍然偏弱,原料供给增多,价钱将络续承压,但战略将助力周期违抗,举座投入宽幅轰动形状。

兰格钢铁网征询中心主任王国清向21世纪经济报说念记者默示,2025年跟着各人营业保护意见加重,外洋关税裁定及履即将对中国钢材出口制约加大。他展望2025年我国钢材出口量将有所减少,但仍保捏相对高位,展望在8000万~10000万吨足下,同比由升转降。

在原材料端,王国清指出,2025年跟着粗钢产量络续下降,高炉分娩开释仍然受到制约,对焦炭需求来说有减量空间;此外,真金不怕火焦煤能结束泄露入口,焦煤供应相对满盈,资本端支捏有所减轻;展望2025年焦炭供需探究相对泄露宽松。

从钢铁行业供给侧来看,2025年钢铁行业所面对的经济、需求环境仍然有很大不祥情趣,内需不及、利润偏低、产能产量调控战略或仍将制约钢铁产量开释,展望2025年粗钢产量小幅下降;从需求侧来看,地产投资株连用钢需求将有一定缓解,但钢材出口需求或有所承压,国内钢铁需求仍有小幅下降压力;从原料端来看,原料端供应有一定增量,铁矿石、焦炭等原料全年均价或络续下移,资本对钢价的支捏预期偏弱。

有色系仍有上行空间

谈及有色系大量商品的价钱走势,曾宁以为,往常几年新旧动力轮流关于有色金属等商品变成进击影响,包括制造业投资、新动力汽车、光伏、AI、电网投资等均给有色系大量商品带来一定需求。比拟受到地产严重株连的玄色系,有色金属在2024年推崇亮眼。

曾宁以为,有色金属受到新动力畛域需求捏续增多的支捏,国内战略转向关于有色金属的支捏相对更大,外洋经济软着陆以及转向复苏的配景下,如铜、铝等供给受限的品种的价钱存在络续上行的空间,但供应增幅较大的电板金属将络续承压。

中国(香港)金融繁衍品投资征询院院长王红英向21世纪经济报说念记者默示,从需求端看,以5G基站为代表的新基建、新动力汽车等行业对大量有色金属的需求呈现快速高涨,灵验需求带动着有色金属价钱在2024年举高。跟着中国经济高质地发展不停延迟,新动力等畛域的产业进一步发展,对有色金属的需求会呈现结构性上升,这将粗略率带动大量有色金属价钱在2025年保管涨势。

“相配是到2025年二季度,跟着世界两会后财政战略加力推出求实举措欧洲杯体育,带动经济回稳向好,展望大量有色价钱还会呈现快速上升的场面。”王红英称。此外他也谈说念,跟着好意思联储开启降息通说念,也将对包括有色金属在内的各人大量商品提供价钱支捏。

上一篇:开yun体育网保时捷正在对持以价值为主导的销售方式-开云官网登录入口 开云app官网入口

下一篇:欧洲杯体育心情开释将成为影响着年青一代破钞者方案的伏击身分-开云官网登录入口 开云app官网入口